首页>>基础建设>>新闻报道>>

六大央企手握20000亿公路订单,谁是最强王者?

- 时间:2019-02-25 17:50

- 来源:建设行业信息网

【建设行业.报道】据交通运输部公布的数据,2018年交通固定资产投资完成3.18万亿元,其中铁路完成8028亿元,公路水路完成2.3万亿元,民航完成810亿元。从此看出,公路领域固定资产投资占据了70%的投资额,这也侧面反应了公路建设投资对于中国经济发展所起的作用。

公路投资一枝独秀

那么具体到公路领域,2018年全年新增公路通车里程8.6万公里,其中高速公路6000公里,新改建国省干线公路2万公里。从下图可以看出,公路建设的脚步在稳步推进,而公路的投资增长曲线,也基本上反应了中国基建投资曲线。

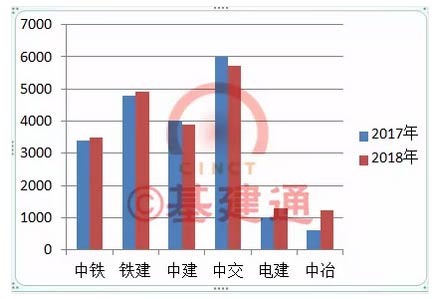

六大建筑央企谁是“公路王”?

据基建通大数据统计,2018年六大建筑央企公路订单总额超20000亿,这也充分展现了公路订单对于央企年度订单的分量。而从上图可以直观的看出,中国交建依然是订单额最多的,不愧是“公路王”。当然了,2018年中铁和铁建在公路领域也呈现出了穷追猛击之势力,其公路订单额对比2017年均有不小的增长,看来公路领域的竞争已经非常激烈了啊。

公路订单前20强

从单个订单金额前20强来看,以EPC施工总承包的形式居多,这也是如今建企施工能力往EPC转型的原因。因为你想要拿大单,那你就得具备EPC施工一条龙的能力

对应到具体的单个企业身上,中交虽然单个项目的金额不是最高的,但是在数量上却是具有压倒性的优势,这也显示了“公路王”的雄风。

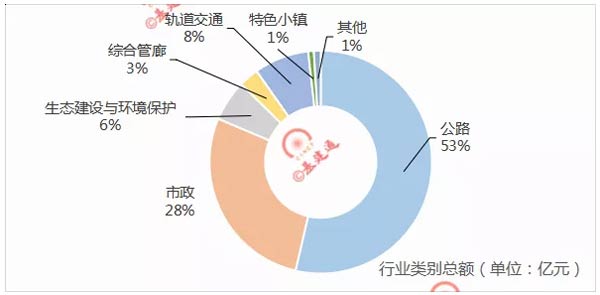

公路领域PPP模式占比增加

由于政府的债务危机,和以往公招项目为主不同的是2018年公路领域的PPP模式占比加大。而PPP模式项目的增加,对于很多施工企业来说却笑不出来。那么实际上自2014年以来,PPP项目在全国各地风起云涌,而国有施工企业作为社会资本方的主力军,在这几年当中,可谓是“酸甜苦辣,五味杂陈”。

和以往公招项目施工企业只要一心一意负责施工不同,由于法律风险、政策风险、施工过程风险等都让施工企业一下子不能够很好的适应和过渡。虽然很多项目看起来金额很大,但是除去各种风险成本、时间成本、资金成本等实际上最后收益率却可能不如公招的项目,这是很多施工企业深有体会之事。

当然了即便如此,施工企业还是要做好充分的心理准备,因为以后公招的项目只会越来越少,而PPP模式的占比只会越来越普遍。

高速公路发展趋势的解读

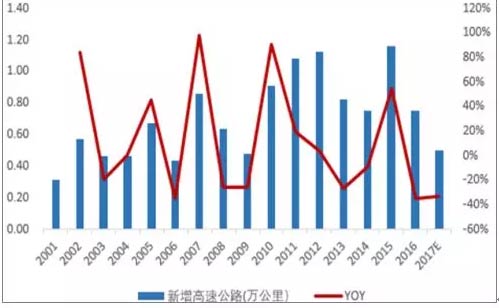

上面我们对整个公路领域做了分析,而高速公路作为公路领域璀璨的明珠,其对于我们国家公路发展更是起到直观的折射作用。

我国高速公路建设起步相对较晚,整体发展较快。自1988 年中国修建第一条沪嘉(上海—嘉定)高速公路以来,中国高速公路建设经历了三个发展阶段:

1988~1992 年为起步阶段,年均高速公路通车里程在 50~250 公里之间;

1993~1997 年为我国高速公路发展高潮,发展速度相对较快,年通车里程保持在 450~1,400 公里之间;

1998 年至今为高速公路的大发展时期,在国家积极财政政策的推动下,高速公路发展迅速。

在文章开头我们提到了,2018年我国新增高速公路6000公里,从下图可以看出与以往相比增速有所放缓。

当然了,增速放缓并不意味着高速公路领域的投资就没有未来。因为一方面我国东部、中部与西部地区经济发展水平呈阶梯状,中西部地区经济发展水平在国内仍属于较低水平,所以这些地区要想进一步发展,势必要提高高速公路网的密度。

另一方面中西部地区地质构造差异明显,部分地区以山地和丘陵等为主,少有平原支撑,独特的地理条件导致部分中西部省份公路建设难度高,隧道、桥梁较多,单位成本造价高,资金回收周期长,高速公路网规划难以完善或尚未完善,路网密度低,尤其是青海和新疆等西部广袤地区,所以对于这些高速公路密度较低的地区进行补短板,未来将会是其进一步投资增长点。

而且由于高速公路建设特性,目前高速公路的建设资本金投入来源仍主要依靠政府补贴和地方政府融资,且基本上都是以政府权责承担风险为前提。但随着高速公路建设模式多元化进程不断加快,银行贷款、建设债券、产业基金、外商合资合作、外商独资、BOT、项目融资等融资方式在收费公路中都有实践,因此对于未来高速公路的发展也将起到决定性的促进作用。

公路建设市场监管越来越严

2019年1月22日,交通运输部发布了《关于2018年全国公路建设市场督查情况的通报》,通报中提到了一下几个问题:

1、建设程序方面。存在未取得施工许可即开工的情况,部分项目还存在设计审批程序倒置、质量监督手续办理不规范等问题。

2、招标投标方面。存在资格条件设置、评标办法、评标打分等方面问题。

3、合同履约方面。存在中标单位人员变更率高、实际履约人员资格能力下降和未履行变更手续等问题。

4、设计变更方面。存在设计变更管理不规范、程序不严谨、未批先变等问题。

5、分包管理方面。存在管理制度不健全、以劳务合作名义代替专业分包,分包合同不规范等问题。

6、质量安全方面。存在质量安全管理规章制度落实不到位、标准化建设有待加强等问题。

7、保证金清理与农民工工资支付方面。不同程度存在保证金收取种类、形式、比例不规范等问题。农民工工资发放代领、无考勤记录,未设置农民工工资专用账户等问题也时有发生。

8、信用体系建设方面。存在与部评价规则不一致、评价工作不细致,以及信用信息填写不完整、审核更新不及时等问题。

那么通报中也提到了,将对以上这些问题进行从严监管。当然了,这对于整个公路建设市场来说是一个好事,毕竟工程质量的好坏涉及到人民的生命财产的安全。不过对于很多施工单位来说,可能高兴不起来,因为很多施工企业以往都是粗放式的管理,而现在各方面的要求严格了,比如施工标准化的加强、农民工实名制、健全分包管理制度等都将会直接或者间接的增加企业的生产成本,所以各企业主要做好改进措施。

建筑企业下一步如何布局公路争夺战?

上面我们从多个维度来分析了公路建设领域的前景,那么对于建筑企业来说最关心的肯定是下一步如何在竞争激烈的公路领域分到一杯羹。

首先我们来分下一下外部情况,随着中美贸易磋商谈判的进程,贸易战在不久的将来会得到很好的处理,届时中国的基建也将会回归到其该有的位置,也意味着基建将开始下滑。那么公路建设作为基建投资的重要组成部分肯定也会出现下滑,这也就是说公路这个大蛋糕不可能比以往大了。

其次我们再来分析一下内部情况,在每一期的资质专项文章中,我们都对公路特级企业做了汇总,那么2018年核准通过的特级资质中,有三分之一是公路特级,这也就意味着公路领域这个蛋糕的竞争者不断的增加,而上面我们说了,市场总量在缩小。外加上面我们提到的政策监管层面趋严,以及很多项目以后都会以PPP的模式来建设,所以综合各个方面的因素来说,建企的竞争激烈程度进一步加剧。所以未来对于资金实力不强、施工能力弱的中小企业来说将会是非常的艰难。

在此种情况下,建企未来的出路我觉得主要有以下几个方面:

1、“走出去”战略

在国内这个竞争激烈的环境下,贯彻落实中央“走出去”战略,充分利用国际、国内两个市场、两种资源,优化资源配置,拓展企业的核心竞争力。

2、“专业化”战略

集中公司所有资源和能力于自己所擅长的核心业务,通过专注于某一点带动公司的成长,核心业务是指在公司从事的所有经营领域中占据主导地位的业务,核心业务构成了公司的基本骨架。

例如:以房屋建筑起家的宏润建设集团股份有限公司,抓住轨道交通建设的机遇,形成了企业核心竞争力,将轨道交通项目做精做强,实现了跨跃式发展。

3、管理变革、高端企业、强力扩张

实施基于增强内在能力的管理变革,从经营理念到项目管理模式的创新变革。摸索出一套属于自己的施工及管理方法,所谓一招鲜吃遍天也就是此道理。

而对于有能力的高端施工企业/地方龙头企业,在优秀管控系统支撑下则可以面向全国扩展,打造全国性品牌,扩展全国市场份额。

4、价值链整合/提高某方面的能力

在市场份额进入全国主流承包商后,展开上下游产业价值链整合,大幅提升项目盈利空间。或者是提高自己的投融资能力,比如我国公里建设资金来源方面,与发达国家成熟的公路建设市场化融资机制相比,我国高速公路融资渠道较为单一,银行贷款稳定占据65%左右的份额,其余约10%来源于财政性资本金,5%来源于其他债务。所以这个时候当你遇到PPP模式的项目时,如果你有很强的融资能力,那你就具有绝对的优势,因为此时融资能力要完全胜于你的施工能力。

总之一句话,施工企业不仅要有自己的核心能力、还要不断的增强自己的长板,补齐自己的短板。只有这样,你才能有一席之地。

(责编:汪涵)

友情链接

-

| 中国建筑

| 中国铁建

| 第一商用汽车

| 中国建造师网

| 数字化企业

| 中国交通新闻

| 中国项目招标

| 中国基础建设

| 建筑网

| 中国名企排行

| 山西建筑考试

| 中国城市网

| 中国建材市场网

| 中国工业新闻

| 综合节电

| 中国新闻网

| 工程建设

| 中国日报网

| 中国能源新闻

| 建材之家

| 城市交通网

| 中国工程网

| 中国港湾

| 中国路桥

| 全球贸易网

| 环保科技

| 国联资源网

| 绿建之窗

| 鲁班大学

| 一览路桥网

| 中国铁路

| 中国城镇

| 五展六会

| 新型建材

| 虫筑网

| 中国电建

| 建筑信息

| BICES 2025

| 冶金工业

| 中国交建

| 中国中铁

| 阿拉丁

| 河姆渡